气凝胶具有耐高低温、密度低、绝缘性强等优异性能,是国防军工、 石油 石化、工业生产等方面不可或缺的材料,也是一种国家重点支持发展的新型材料。近年来,随着我们国家国民经济的快速发展,各行业对气凝胶的需求日益增长,气凝胶市场前景广阔。

气凝胶产业链上游原材料根据硅源干燥方式以及制备方法种类的不同,可分为无机硅源和有机硅源;中游包括气凝胶颗粒/粉体、气凝胶复合材料和气凝胶制品;下游应用于工业保温、石油 化工 、建筑建材、新能源 汽车 、动力电池、航空航天等领域。

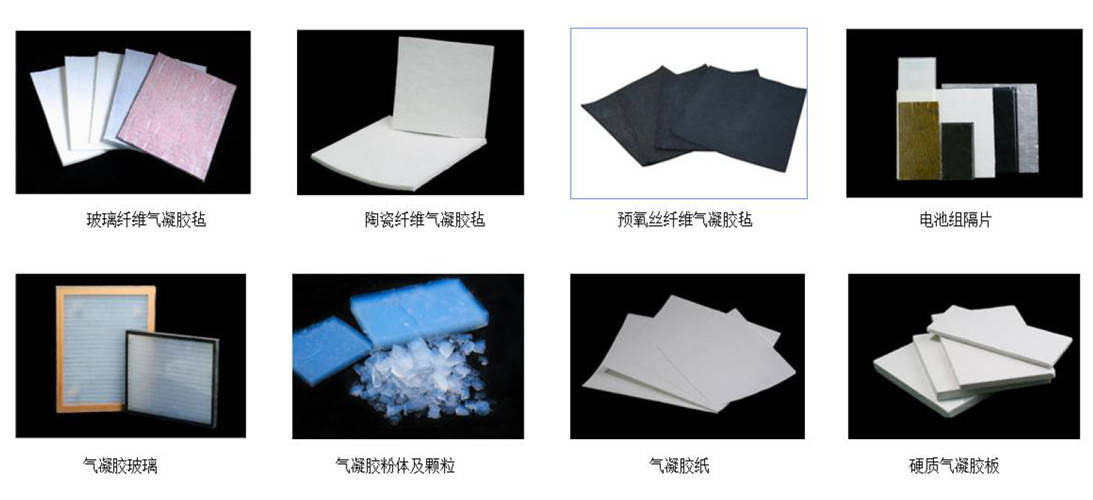

气凝胶产品采用纳米气凝胶与玻璃纤维、陶瓷纤维等基材复合,将具有优异性能的气凝胶与柔性基材完美结合在一起,更大化保留了气凝胶轻质、隔热等特性,并赋予了气凝胶柔性与韧性。具备超长使用寿命、超强隔热性能、超高防火性能、超优机械性能的附加特点,气凝胶产品广泛应用于军工航天、热力管网、石油化工、新能源汽车、动力电池、轨道交通、消费电子以及纺织品等领域。

广泛应用于电动汽车、电动大巴车(A级防火)、电池隔热片、仪器仪表、家用电器(蓄热式电炉、冰箱)、电子通讯设备、航空航天、军用电子设备,尤其适用于有限空间内的高效保温需求。

广泛应用于新能源车电池模组间隔热、电芯间隔热防护、车体及电池壳体整体隔热等热管理中。

广泛应用于新能源乘用车电芯及模组间隔热、阻燃、缓冲,起热失控防护作用;3C电子产品隔热等。

气凝胶性能优异,生产和原料成本比传统材料高,是其使用受限的一大原因。根据Aspen Aerogels数据,材料成本约占总成本的48%,制造成本约占44%。具体来看,气凝胶的生产成本主要集中在硅源、设备折旧及能耗方面。因此,气凝胶未来应主要从干燥成本和原料成本着手减少成本。

功能性硅烷是有机硅材料的四大门类之一,近年来受益于气凝胶领域需求的不断加大以及新能源汽车市场的迅猛发展,中国功能性硅烷产量快速增长。2021年国内生产企业40多家,产能约56万吨,产量约为32.3万吨,同比增长13.6%和16.0%。随着功能性硅烷行业进一步发展,预计2023年产能将达到65万吨,产量将达到35.1万吨。

气凝胶属于新型材料,凭借其出色的绝热性能,在油气、新能源电池、建筑保温领域有广阔的应用前景。目前市场上常见的气凝胶主要是硅气凝胶、碳气凝胶和二氧化硅气凝胶。近年来,中国气凝胶市场规模一直保持增长趋势,2021年我国气凝胶市场规模达到17.56亿元,近五年年均复合增长率达23.58%,预计2023年我国气凝胶市场规模将达到26.82亿元。

我国气凝胶产品主要分为气凝胶材料和气凝胶制品两部分,其中气凝胶材料相较于制品生产难度小,占据更多份额。从气凝胶的产品市场占比来看,2021年气凝胶材料占比达58%,气凝胶制品占比为42%。

随着气凝胶应用技术的不断成熟,产业化的不断推进,叠加政策的大力支持,近年来气凝胶材料的产量和消费量大幅提升。2021年,我国气凝胶材料的产量和消费量分别达到12.1万立方米和11.8万立方米,五年内年均复合增长率分别为23.51%和22.15%,预计2023年国内气凝胶材料的产量和消费量分别增至16.1万立方米和15.7万立方米。

目前我国气凝胶行业主要产品有气凝胶绝热毡、绝热板、绝热粉体和绝热采光板等。随着国内企业气凝胶制备技术发展,国产产品竞争力提升,气凝胶制品行业规模不断扩大。2021年,我国气凝胶制品产量达15.4万吨,同比增长22.14%;气凝胶制品消费量为17.9万吨,同比增长21.7%。预计2023年产量和消费量将分别达到21.0万吨、23.5万吨。

从下游应用来看,我国气凝胶下游中占比最高的是油气项目,约占56%;其次是工业隔热占18%、建筑制造占9%、交通运输(锂电)占8%。随着我国节能环保理念的深入,未来建筑领域、交通运输等领域将成为气凝胶增长较快领域。到2026年用于建筑建造的气凝胶的占比将增至14%,用于交通运输的占比将增至13%,油气和工业隔热的占比将分别减少至47%、15%。

我国气凝胶下游中占比最高的油气项目中,气凝胶主要作为能源基础设施的外保温材料和天然气管道的保温材料,能节约空间、提高约30%施工效率、节约能源和维护成本。在国内大炼化产业加快速度进行发展的背景下,气凝胶的市场需求将迎来增长空间。

在新能源方面,由于气凝胶更轻、阻燃性能好,可以有效解决电池热失控问题。据国家新材料产业发展战略咨询委员会《2022气凝胶行业研究报告》,在新能源汽车蓄电池芯模组中采用气凝胶阻燃材料,可将电池包高温耐受能力提高至800℃以上。随着新能源车市场快速地发展,气凝胶需求量有望持续提升。