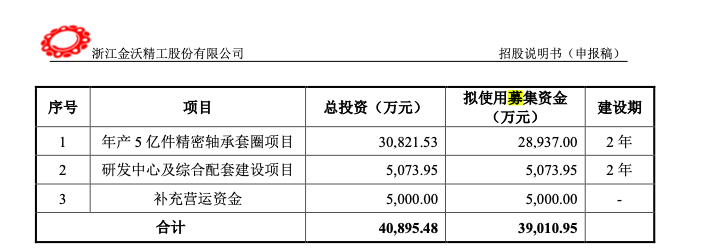

本网财经1月8日讯浙江金沃精工股份有限公司(以下简称“金沃精工”)于1月7日在创业板首发过会。此次申请在创业板上市,金沃精工计划发行不超过1200万股人民币普通股,拟募集资金3.9亿元人民币,募集资金拟用于“年产5亿件精密轴承套圈项目”、“研发中心及综合配套建设项目”以及“补充运用资金”。金沃精工是集轴承套圈研发、生产、销售于一体的专业化制造公司,基本的产品包括球类、滚针类和滚子类等产品,产品最终应用领域广泛涉及交通运输、工程机械、家用电器、冶金等国民经济各行各业。

资料显示,金沃精工是集轴承套圈研发、生产、销售于一体的专业化制造公司,基本的产品包含球类、滚针类和滚子类等产品,产品最终应用领域广泛涉及交通运输、工程机械、家用电器、冶金等国民经济各行各业。

需要指出的是,公司2019年的境外出售的收益占比为55.58%,其中欧洲占比30.89%、北美洲占比9.76%、亚洲占比9.24%、南美洲占比5.69%,因而欧洲、南美洲、北美洲、东南亚等国家和地区是企业主要出口地。目前,新冠疫情在欧洲、南美洲、北美洲、东南亚等全球各地区持续蔓延,受疫情影响,2020年上半年公司境外客户存在采取减产或者停产措施的情形,部分境内客户也存在一定的减产情形,对公司2020年上半年经营情况产生了一定不利影响。

在疫情的影响下,部分客户异常开展业务,减少或者推迟了采购订单,导致公司的业务受到较大的不利影响。2020年1-6月,公司营业收入同比下降19.06%,盈利同比下降27.55%,净利润同比下降32.05%。

尽管目前公司境内外客户均已复工,但如果新冠疫情在全世界内再次爆发且没办法得到有效控制,公司部分客户可能会再次采取减产或者停产措施,减少甚至取消采购订单,进而导致公司经营业绩受到重大不利影响。

报告期内,公司存货账面价值分别为8,764.22万元、10,924.59万元、10,770.74万元和9,565.65万元,占当期总资产的占比分别是26.38%、25.60%、23.03%和21.91%,存货金额相对较大,占资产总额的比重也较高。公司存货的构成与公司的采购模式、生产模式、销售模式相匹配,各类存货的金额和占比在报告期内保持相对来说比较稳定。报告期内,公司已按照会计政策对存货合理计提了跌价准备,若未来市场环境发生变化或客户取消订单导致产品滞销、存货积压,从而使得公司存货跌价损失继续增加和营业收入下降,将对公司的盈利产生不利影响。

另外,随着轴承行业专业化分工以及全球轴承制造产业链逐步向中国转移的趋势进一步体现,多数轴承套圈企业未来将专注于某个或者几个环节的专业化生产经营。发行人的创新性大多数表现在产品生产的基本工艺、工艺管控水平及产品设计能力等方面。截至报告期末,公司已取得发明专利1项,实用新型专利35项,以及生产所需的非专利技术,掌握了包括以磨代车工艺、自动涡流探伤工艺、自研精切装备及工艺、自研高效带孔滚针轴承套圈专用装备及工艺、小模数长齿内拉花技术、无间断检查包装生产线、全过程生产防错装置等7项核心技术,公司具备了轴承套圈产品的关键工艺,产品的质量稳定。公司的产品应用于交通运输、工程机械、家用电器、冶金等产业。报告期内,公司现在存在核心产品实现主要经营业务收入40,940.03万元、52,918.68万元、55,296.84万元和23,352.19万元。

与此同时,金沃精工也面临客户集中度较高的风险,根据同行业可比上市公司五洲新春招股说明书披露,其2013-2015年轴承套圈前五大客户的出售的收益占轴承套圈收入的比例达到97.53%、97.02%、96.75%,和发行人报告期内前五大客户销售占比基本一致,面临客户集中度较高的风险。

数据显示,五洲新春2019年年报显示其前五大客户销售额99,221.08万元,占当年营业收入的比例为54.59%,但未披露其轴承套圈业务前五大客户的销售占比。五洲新春2019年前五大客户集中度超过50%但低于发行人,主要因五洲新春近年来实现多元化发展,除轴承套圈业务外,还开展成品轴承、汽车配件、空调管路等业务,因此其客户结构相对较为分散。

发行人主要生产轴承套圈产品,下游客户均为轴承企业,因此前五大客户的集中度相对高于五洲新春,但与五洲新春招股说明书披露的轴承套圈前五大客户销售占比基本一致。

除此之外,金沃精工还面临供应商集中的风险,公司主要原材料为钢管和锻件。报告期内,金沃精工从前五大供应商采购的原材料的占比均在80%以上,所占比例比较高,供应较为集中。选择主要供应商进行集中采购可以大大降低采购成本,提高采购效率,但若该等原材料供应商因为自身经营、产品质量以及与本公司合作伙伴关系等原因,不能向公司持续供应合格产品,导致公司需要调整供应商的,将会在短期内对公司经营造成不利影响。

卫龙招股发售价介于10.4至11.4港元,上半年净亏损2.61亿,12月15日挂牌

业聚医疗通过港交所聆讯:今年上半年营收同比增长20.1%,毛利率降至69.3%

上美集团通过港交所聆讯:今年上半年营收降31%,经调整期内利润同比下降59.2%

双元科技首发过会:上市委追问为比亚迪等客户提供基本的产品应用场景,出售的收益大幅度增长可持续性

花房集团发售价2.80-3.60港元 集资最多1.66亿港元 12月12日挂牌

七闯港交所的美皓医疗今起招股:毛利率下滑至56.7% 预计12月14日上市

鼎镁科技IPO获反馈:证监会追问是不是真的存在研发费用资本化,不认定涂氏家族为实控人合理性

药师帮二度递表港交所:三年半累计亏损27.63亿 复星医药持股8.98%